Предложения Дерипаски – уход от реформы или развитие розничной когенерации на базе инновационных решений?

Опубликовано: 15 ноября 2019 г.

402

Игорь Скородумов

На Дальневосточном Экономическом Форуме (ДЭФ) прозвучал ряд предложений по дальнейшей реформе энергетики. Внимательно прослушав соответствующие выступление, хотелось бы выделить следующие тезисы в выступлении:

Существующая реформа выполнила свои задачи, но требуется идти вперед.

Технический прогресс привел к появлению дешевого оборудования малой мощности, обладающего эффективностью на уровне большой генерации («все эти ГПА»).

Появление данного оборудования делает эффективным модернизацию коммунальных компаний.

Из существенных предложений:

- сохранить централизованную основу («федеральные сети и большие станции»);

- разрешить совмещать генерацию, сбыт и передачу (на розничном рынке). Исходя из контекста выступления, было указано, что сбыт и генерацию можно осуществлять, но нужно добавить возможность передачи. Данное правило по разрешению совмещения видов деятельности (сбыт и генерацию) действует на розничном рынке (ПП 442 от 04.05.2019);

- реорганизовать распределительные сети («разделить и приватизировать МРСК»);

- уйти от перекрестного субсидирования. Исходя из контекста выступления, – за счет повышения эффективности муниципальных компаний, которые смогут зарабатывать на розничной когенерации.

Анализ доступности технических решений

Так как ключевым фактором, определяющим жизнеспособность данных предложений, являются экономические аспекты, сопоставим эффективность последнего поколения ГПА с наиболее эффективными решения (ПГУ), доступными на рынке.

За основу возьмем ПГУ 1 ГВт, которую планирует установить компания «ТатЭнерго». Исходя из информации, опубликованной НП «Потребители энергии», данная установка обладает следующими параметрами:

- электрический КПД – 64%,

- тепловой КПД – 0% (в данном режиме установка не способна выдавать товарную тепловую энергию).

Снижение средней одноставочной цены трансляции оптовых цен на розничный рынок, по данным НП «Потребители электроэнергии», в соответствующем узле оптового рынка, транслирующего цены на розничный рынок Татарстана (хабе), – 3%.

Сопоставим данную ПГУ с ГПА компании «РолсРойс» 11,84 МВт и Jenbacher 10,38 МВт.

Для целей сравнения рассчитаем «монетизируемый КПД». То есть прибавим к КПД электрическому тепловой КПД, уменьшенный на время работы систем отопления (6 месяцев из 12) и уменьшенный на разницу между ценой трансляции оптовых цен на розничный рынок (по формуле цены, приведенной в пункте 65 ПП 442 от 04-05-2012). Примем цену тепла примерно в 1,5 раза ниже цены трансляции оптовых цен электроэнергии на розничный (примерно 2 руб. 30 коп. за второе полугодие 2019 года).

«РолсРойс» КПД эл – 50%, КПД теп – до 42%, КПД «монетизируемый» - 50 + 42/2/1,5 = 64%.

Jenbacher J920 КПД эл – 49,1%, КПД теп – до 42,9%, КПД «монетизируемый» - 49,1 + 42,9/2/1,5 = 63,4%.

На возражение, что ПГУ тоже может работать в режиме ПГУ-ТЭЦ, заметим, что при этом падает электрический КПД. И в случае пересчета на «монетизируемый» КПД коэффициент «монетизации» будет хуже, из-за ограничений по тарифу на тепло, получаемое от когенерации больше 25 МВт.

Исходя из данных НП «Потребители электроэнергии», можно считать, что данные типы ГПА будут экономически эффективны в случае покупки электроэнергии по одноставочной цене трансляции оптовых цен на розницу и продаже тепла по цене котельной.

Исходя из анализа минимально-необходимого КПД для реализации проектов, финансируемых 100% заемным капиталом до 13%, сделанного автором (см. журнал «Промышленные и отопительные котельные и мини-ТЭЦ», №3(54)/2019), минимально-необходимый электрический КПД составляет 42,2%. При этом экономический эффект достигается только в случае пристройки ГПА к действующим котельным/объектам 3 класса опасности и ниже, этажностью 2 и менее, площадью менее 1500 м2, в санитарной зоне которых отсутствуют места постоянного проживания людей. В остальных случаях проекты не способны возвращать заемное финансирование.

Учитывая эффекты программы ДПМ (цена электроэнергии без мощности растет медленнее цены на газ), безрисковый КПД использования ГПА при модернизации систем теплоснабжения с продажей электроэнергии Гарантирующим Поставщикам составляет 43%-44%.

В 2019 году на рынок вышло оборудование электрической мощностью 1 МВт с КПД 43,4%, что позволяет делать экономически эффективные проекты на базе котельных с годовым полезным отпуском от 15 тыс. Гкал и выше.

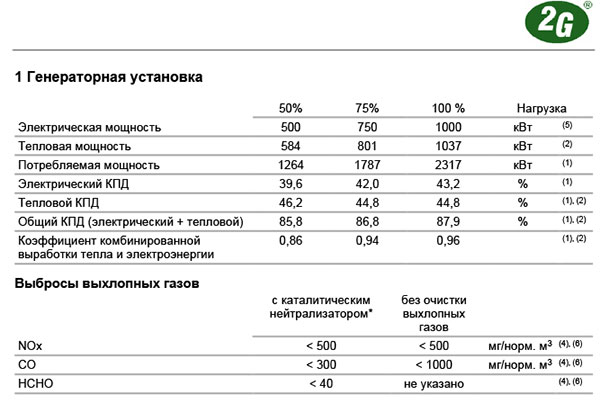

Пример эффективного оборудования – ГПУ немецкой компании 2G:

- avus 500plus – 550 кВт электрической энергии, 578 кВт тепловой энергии, КПД эл./теп. = 42,6/44,7% соответственно;

- avus 1000plus – 1000 кВт электрической энергии, 1037 кВт тепловой энергии, КПД эл./теп. = 43,2/44,8% соответственно.

Вывод: ГПА последнего поколения с электрическим КПД не ниже 44% и полным КПД от 86% до 92% при пристройке к действующим котельным способны генерировать электрическую и тепловую энергию в сложившейся системе цен и тарифов, возвращая при этом инвестиции. Так как сроки привлечения финансирования (10 лет) больше, чем доступные программы проектного финансирования (до 7 лет), для организации проекта требуются гарантии в рамках концессионных соглашений и/или другие инструменты снижения рисков проектов для банков.

Возможный подход к реализации тезисов форума

Согласно ПП 823 о порядке планирования новых объектов в энергосистеме РФ все полномочия для реализации инициатив форума находятся в руках региональных органов власти. При этом полномочия по модернизации систем теплоснабжения – местных органов власти. По опыту автора очень часто инициативы застревают при согласовании между двумя данными уровнями.

Как было указано выше, проекты позволяют возвращать финансирование за длительный срок (10 лет). Для этого нужны гарантии (например, в виде концессионного соглашения). Действующие правила сделаны таким образом, что одновременно давать гарантии на два типа объектов (тепло и электроэнергия) нельзя. То есть возможности инновационного оборудования возвращать инвестиции без повышения цен и тарифов осложнена на законодательном уровне. Приходится использовать оговорку в законе о возможности включить «иные положения», чтобы при реализации проектов не увеличивать тарифы на тепловую энергию и окупаться в рамках одноставочной цены трансляции оптовых цен электроэнергии на розницу (без сетевой надбавки).

Анализ возможного инвестиционного потенциала

Автор статьи с августа месяца проводит работы по выявлению потенциальных проектом в регионах Центрального Федерального округа. Результат анализа по 4 регионам ЦФО и самостоятельный анализ автора по Ставропольскому Краю на основании успешных проектов, выполненных российскими и западными инвесторами, показал инвестпотенциал примерно 7-14 млрд руб. на регионы первой ценовой зоны за исключением республик Северного Кавказа. В данную зону попадают 49 регионов. Ориентировочный инвестпотенциал – примерно 500 млрд руб. без начального повышения и ускоренного роста цен и тарифов на электрическую и тепловую энергию.

Общий вывод

Сформулированные на форуме тезисы лишний раз показали, что в электро- и теплоэнергетике благодаря реформе РАО ЕЭС и результатам научно-технического прогресса сформировался инвестиционный потенциал, не требующий специальных надбавок и цен, но требующий гарантий стабильной инвестиционной среды. Данный инвестиционный потенциал отдан на откуп регионам РФ.

К сожалению, отсутствие системы обучения (в Учебном Центре Совета Рынка всего 2 часа в год идут занятия по основам генерации розничного рынка), методологического обеспечения и отсутствие центров компетенций данный потенциал слабо реализуется. Автору известно менее 10 реализованных проектов.

С другой стороны, явно заметен интерес потенциальных инвесторов к данным проектам. Есть надежда, что государство позволит реализовывать проекты без начального повышения и ускоренного роста цен и тарифов, а не будет поддерживать технологии прошлого века через проекты ДПМ.

Статья из журнала «Промышленные и отопительные котельные и мини-ТЭЦ», №5/2019.